Si en 2025 cobraste una ayuda del Plan MOVES III por comprar un coche eléctrico o híbrido enchufable, tendrás que incluirla en la declaración de la Renta que presentes en 2026. Fiscalmente, estas ayudas tributan como ganancia patrimonial no exenta, es decir, se suman a tu base imponible general y pagan impuestos según tu tramo del IRPF.

Dale a tu coche nuevo la protección que necesitas y conduce sin preocupaciones con RACE Unlimited.

¡Infórmate ahora!

En cuanto al nuevo Plan Auto 2030 —anunciado como sustituto del MOVES—, aunque todavía está pendiente de desarrollo normativo completo en el BOE, todo apunta a que las ayudas públicas que conceda seguirán el mismo tratamiento fiscal: se integrarán en la base general del IRPF el año en que se cobren.

Además, en 2026 está vigente la deducción estatal del 15 % en el IRPF por compra de vehículo eléctrico, con un máximo de 3.000 euros. Es importante no confundir ambas cosas: la ayuda se declara y tributa; la deducción reduce directamente la cuota del impuesto.

Cómo tributan las ayudas del Plan MOVES cobradas en 2025

Recibir una ayuda pública tiene implicaciones fiscales que a menudo pasan desapercibidas hasta que llega la campaña de la Renta. En el caso del Plan MOVES III, esa subvención no queda al margen del impuesto: se integra en tu base imponible general junto al resto de tus ingresos del año.

Esto significa que cualquier cantidad que hayas percibido se suma a tu salario u otras rentas y tributa conforme a los tramos generales del IRPF. No tiene un tratamiento especial ni reducido, sino que se grava igual que el resto de tu renta.

En materia fiscal, lo que determina el ejercicio en que debes incluir la ayuda es la fecha de cobro. La normativa del IRPF establece que las ganancias patrimoniales se imputan cuando se perciben, no cuando se solicitan ni cuando se genera el derecho a cobrarlas. Por tanto, si la transferencia del MOVES entró en tu cuenta en 2025, deberás reflejarla en la declaración que presentes en 2026, aunque la compra del vehículo se hubiera formalizado antes.

Tampoco existe un porcentaje fijo que “se lleve” Hacienda por la ayuda que hayas recibido. El importe se suma a tu base imponible general y tributa según tu tipo marginal. Es decir, dependerá del nivel total de ingresos que hayas tenido ese año.

Los tramos estatales aplicables a la base general del IRPF son los siguientes:

Hasta 12.450 euros

19 %

Hasta 20.200 euros

24 %

Hasta 35.200 euros

30 %

Hasta 60.000 euros

37 %

Hasta 300.000 euros

45 %

Más de 300.000 euros

47 %

Estos porcentajes corresponden a la escala estatal y pueden variar ligeramente según la comunidad autónoma.

Un ejemplo ayuda a entenderlo mejor. Si en 2025 tus ingresos fueron de 18.000 euros y recibiste 5.000 euros del Plan MOVES III, esa cantidad se suma a tu base general. Si tu tipo marginal se sitúa en el 24 %, el impacto fiscal aproximado sería de 1.200 euros. No se trata de “devolver” la ayuda, sino de tributar por el incremento de renta que ha supuesto.

Conviene también tener en cuenta que, aunque por tus ingresos ordinarios no estuvieras obligado a presentar declaración, la percepción de una ayuda pública puede alterar esa situación si al sumarla superas los límites legales establecidos para estar obligado a declarar.

Cómo incluir la ayuda paso a paso en la Renta 2026

A la hora de hacer tu declaración, deberás dirigirte al apartado de ganancias patrimoniales no derivadas de transmisión, que es donde se incluyen las ayudas públicas. En campañas anteriores esta información se ha reflejado en la casilla 0301, aunque la numeración concreta puede variar según el ejercicio.

En ese apartado tendrás que identificar la ayuda como “Subvención Plan MOVES III”, introducir el importe exacto recibido y consignar la fecha en la que se cobró. Una vez guardados los cambios, el propio programa recalculará automáticamente el resultado final de la declaración.

Aunque el dato aparezca ya incorporado en el borrador, conviene comprobar que la cifra coincide con la cantidad efectivamente ingresada en tu cuenta.

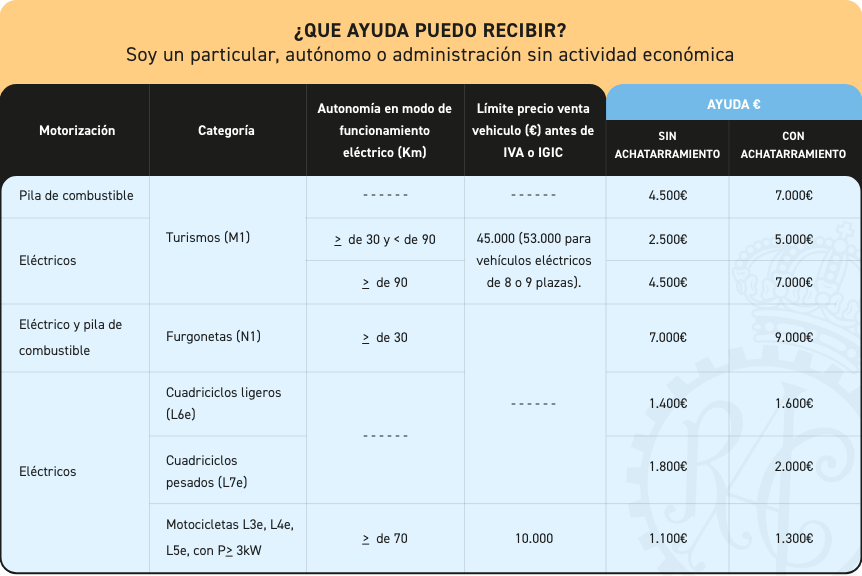

Cuantías del Plan MOVES III para quienes lo cobraron en 2025

Las ayudas del Plan MOVES III variaban en función del tipo de vehículo adquirido y de si se entregaba uno antiguo para achatarramiento. A continuación se recogen las cuantías previstas para particulares y autónomos:

Aunque el programa ya no está abierto en 2026, las cantidades concedidas siguen teniendo efectos fiscales para quienes las cobraron en 2025. A efectos de la declaración, lo importante es el importe exacto que recibiste, porque esa será la cifra que deberás integrar en tu base imponible.

Plan Auto 2030: qué se sabe y cómo tributará

Desde 2026 ha entrado en escena el llamado Plan Auto+, también vinculado al marco general del Plan Auto 2030, como el nuevo sistema estatal de ayudas que sustituye al antiguo Plan MOVES III para la compra de vehículos electrificados. El objetivo es mantener el impulso a la movilidad eléctrica, pero con un modelo que pretende ser más ágil y directo que el anterior.

Entre los elementos ya anunciados figura la posibilidad de ayudas de hasta 4.500 euros para turismos eléctricos, siempre que se cumplan determinados requisitos relacionados con el precio y el origen del vehículo. La intención es priorizar modelos eléctricos más asequibles y con fabricación en la Unión Europea.

También se ha avanzado que el plan tendrá carácter retroactivo desde el 1 de enero de 2026, de modo que las compras realizadas desde esa fecha podrán acogerse a las ayudas cuando se abra formalmente la convocatoria administrativa.

En principio, el programa estará orientado a turismos y furgonetas electrificadas, con especial foco en vehículos con etiqueta CERO emisiones. Los detalles finales —límites exactos de precio, condiciones específicas o procedimiento de solicitud— quedarán fijados en la normativa definitiva.

Además de las ayudas estatales, algunas comunidades autónomas y ayuntamientos mantienen programas propios de incentivos a la movilidad sostenible. Es el caso, por ejemplo, del Ayuntamiento de Madrid, que a través del Plan Cambia 360 ofrece ayudas adicionales para la adquisición de vehículos menos contaminantes.

No olvides la deducción del 15 % en el IRPF

Más allá de las ayudas directas como el MOVES III o el nuevo Plan Auto+, existe otra ventaja fiscal que conviene tener en cuenta: la deducción estatal del 15 % en el IRPF por la compra de vehículos eléctricos o híbridos enchufables.

Esta deducción permite reducir directamente la cuota del impuesto en el 15 % del valor de adquisición del vehículo, con una base máxima de 20.000 euros y un límite de deducción de 3.000 euros. Lo entenderás mejor con un ejemplo: si tu coche ha costado 30.000 euros, el 15 % serían 4.500 euros. Pero como la deducción máxima está limitada a 3.000 euros, esa será la cantidad que podrás restar en tu declaración.

Es importante entender la diferencia: mientras que una ayuda pública incrementa tu base imponible y tributa como ingreso, la deducción del 15 % actúa en sentido contrario, reduciendo directamente lo que pagas en el IRPF. Ambas medidas son compatibles: puedes haber recibido una subvención —que deberás declarar— y, al mismo tiempo, aplicar la deducción fiscal si cumples los requisitos establecidos.

Para conocer los pasos concretos y la forma de incluirla correctamente en tu declaración, puedes consultar la información actualizada que publica la Agencia Tributaria en su web oficial. Y si tienes dudas a la hora de hacer la renta, te puede servir de guía este Manual práctico de la Renta facilitada por la Agencia Tributaria.

Preguntas frecuentes

Algunas de las preguntas más frecuentes:

¿Cuánto te quita Hacienda del Plan MOVES III?

No existe una cantidad fija que “se quede” Hacienda. La ayuda del MOVES III se suma a tu base imponible general y tributa según tu tipo marginal de IRPF. Eso significa que el impacto dependerá de tus ingresos totales del año.

Por ejemplo, si estás en un tramo del 24 %, la parte de la ayuda que incremente tu base tributará aproximadamente a ese porcentaje. En cambio, si tus ingresos te sitúan en un tramo superior, el impacto será mayor. No estás devolviendo la subvención, pero sí pagando impuestos por el aumento de renta que supone haberla recibido.

¿Qué año tengo que declararlo?

Debes declararlo el año siguiente al que lo hayas cobrado, no cuando solicitaste la ayuda ni cuando compraste el vehículo. Si la transferencia del Plan MOVES III llegó a tu cuenta en 2025, tendrás que incluirla en la declaración de la Renta que presentes en 2026. El criterio fiscal es claro: las ganancias patrimoniales se imputan en el momento en que se perciben.

¿Cómo será la deducción del IRPF para los vehículos eléctricos en 2026?

En 2026 sigue vigente la deducción estatal del 15 % por la compra de vehículos eléctricos o híbridos enchufables, con una base máxima de 20.000 euros y un límite de deducción de 3.000 euros.

Esta deducción no funciona como una ayuda directa, sino como un beneficio fiscal que reduce la cuota a pagar en tu declaración. Es compatible con las subvenciones públicas: puedes haber recibido una ayuda y, además, aplicar la deducción si cumples los requisitos.

¿El Plan Auto 2030 sustituye completamente al MOVES?

Sí. El Plan Auto+ —integrado en el marco del Plan Auto 2030— reemplaza al antiguo MOVES III como sistema estatal de ayudas directas a la compra de vehículos electrificados.

No obstante, quienes hayan recibido el MOVES en 2025 deberán declararlo en la Renta 2026, mientras que las ayudas del nuevo plan afectarán a ejercicios posteriores, en función del momento en que se cobren.

Hazte Socio del RACE y disfruta de

asistencia en carretera 24/7 durante todo el año, estés donde estés.

¡Más información aquí!